Компании в своей деятельности нередко сталкиваются с вопросом учета и оценки нематериальных активов. Что стоит относить к нематериальным активам, а что можно сразу списать на расходы? Как определить стоимость этого великого изобретения гения-программиста из IT-отдела?

Что такое нематериальный актив в соответствии с ПБУ 14/2007

Для начала необходимо понять, что за зверь этот нематериальный актив. Договоримся, что нематериальный актив мы будем называть сокращенно НМА. Основные тайны о НМА раскрыты в Положении по бухгалтерскому учету 14/2007. В нем сказано, что нематериальный актив – это имущество компании, которое имеет следующие характеристики:

- Приносит или будет приносить в будущем экономическую выгоду. Например, сайт компании привлекает новых клиентов и таким образом увеличивает доходы компании;

- Является обособленным от другого имущества. Например, разработка обновления для программы для ЭВМ не является отдельным НМА, а включается в стоимость самой программы;

- Будет использоваться более 12 месяцев;

- Имеет стоимость. Например, если разработкой НМА занимается сотрудник компании, то в качестве первоначальной стоимости можно признать расходы на его заработную плату;

- Компания не планирует продать актив в течение 12 месяцев;

- Актив не обладает материально-вещественной формой или, проще говоря, его нельзя потрогать.

Важным и отличающим признаком нематериального актива является наличие исключительных прав на него. Если вы приобрели новый компьютер и лицензию на операционную систему, это не означает, что вы приобрели НМА - вы приобрели только право использования операционной системой. Но если вдруг вы решили стать вторым Биллом Гейтсом и сделать новую супер-мега систему - тогда это НМА. Смело ставим на баланс и ведем учет согласно всем правилам учета НМА.

Что можно отнести к нематериальным активам, а что нельзя

К нематериальным активам можно отнести:

- произведения науки, литературы и искусства;

- изобретения, полезные модели и промышленные образцы;

- программы для ЭВМ и базы данных;секреты производства (ноу-хау);

- бренд и деловая репутация;

- товарные знаки и знаки обслуживания;

- наименования мест происхождения товаров.

Нематериальными активами не являются :

- расходы, связанные с образованием юридического лица (организационные расходы);

- интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, их к сожалению работодателя и к счастью сотрудника невозможно отделить от самого сотрудника;

- не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы, они списываются на НИОКР;

- иные активы, которые не соответствуют характеристикам НМА, рассмотренных нами ранее.

Порядок учета нематериальных активов

С точки зрения оценки НМА, выделяют первоначальную и последующую. Но только в бухгалтерском учете. Ведь в налоговом учете первоначальная стоимость нематериальных активов компании изменению не подлежит. Порядок определения первоначальной стоимости нематериальных активов зависит от их способа поступления в организацию. НМА можно купить, создать своими силами, получить в порядке дарения или получить в качестве взноса в уставный капитал.

К примеру если НМА приобрели за плату, то первоначальная стоимость приобретаемых НМА складывается из всех фактических расходов, связанных с покупкой:

- суммы по договору на приобретение исключительного права на НМА с правообладателем;

- таможенные пошлины и таможенные сборы;

- невозмещаемые суммы налогов, государственные, патентные и иные пошлины, уплачиваемые в связи с приобретением НМА;

- вознаграждения посредникам, которые помогают приобрести НМА;

- информационные и консультационные услуги, связанные с приобретением НМА;

- иные расходы, непосредственно связанные с приобретением НМА и обеспечением условий для использования актива в запланированных целях.

Если вы все-таки обладаете способностями или ресурсами для создания собственного НМА, то помимо выше перечисленных для определения первоначальной стоимости можно также отнести расходы:

- стоимость материалов, используемых при создании НМА;

- услуги сторонних организаций по договорам подряда, способствующих созданию НМА;

- расходы на оплату труда сотрудников, которые непосредственно связаны с созданием НМА, а также страховые взносы;

- расходы на содержание и эксплуатацию активов, которые участвуют в создании НМА, а также амортизацию этих активов.

Если НМА вы получили в порядке дарения , то первоначальную стоимость необходимо будет оценить. Для этого нужно заключить договор на проведение оценки с независимым оценщиком.

Если НМА получили в качестве взноса в уставный капитал , то первоначальную стоимость может определить учредитель. Свое решение о стоимости актива учредитель может указать в протоколе собрания участников общества.

Когда НМА готов к эксплуатации, необходимо оформить соответствующий акт и издать приказ, в котором будет определен срок полезного использования НМА. Если вы приобрели исключительные права, то такой срок будет указан в договоре. Если вы создали НМА своими силами, то срок эксплуатации будет равен сроку, в течение которого вы планируете получать доход. В налоговом учете действуют иные правила. Если срок полезного использования НМА определить невозможно, то он устанавливается равным 10 лет, но при этом он не может быть менее 2-х лет.

Стоимость НМА, как выяснили ранее, может измениться, но только в бухучете. Последующая оценка НМА может возникнуть в связи с переоценкой или обесцениванием. При этом не стоит забывать, что проведение переоценки НМА – это право, а не обязанность. Но если вы решили проводить переоценку, то делать ее в дальнейшем необходимо регулярно, чтобы стоимость НМА в бухгалтерском учете существенно не отличалась от их текущей рыночной стоимости.

Для проведения переоценки вы можете обратиться к экспертной компании, которая занимается проведением оценки НМА. Проведение переоценки НМА позволит увеличить капитализацию компании. Отчет о независимой оценке будет не лишним при заключении договора отчуждения исключительных прав для того, чтобы оценить, что стоимость НМА соответствует рыночной. Либо, если компании нанесен материальный ущерб при незаконном использовании НМА, то эксперт поможет определить размер такого ущерба.

Оценка рыночной стоимости НМА может также потребоваться при передаче НМА «в аренду», при заключении лицензионного соглашения или при расчете суммы роялти, при передаче НМА в залог банку. Обесценивание НМА применяется в международных стандартах учета. Тем, кто еще применяет российские стандарты, проверять НМА на обесценивание не обязательно.

Счета для учета нематериальных активов и проводки

Учет поступления (приобретения, принятия) нематериальных активов

В бухгалтерском балансе НМА отражаются в разделе Внеоборотные активы в строке 1110 «Нематериальные активы» по остаточной стоимости, которая рассчитывается путем вычитания из первоначальной стоимости суммы начисленной на дату составления отчетности амортизации. Учет НМА осуществляется на счете 04. Амортизация НМА начисляется на счете 05.

Для продвинутых рассмотрим самые популярные проводки для учета НМА.

|

При приобретении объекта НМА |

|

|

При принятии к учету НМА |

Дт 04 «Нематериальные активы» – Кт 08 «Вложения во внеоборотные активы» |

|

При создании НМА собственными силами |

Дт 08 «Вложения во внеоборотные активы» - Кт 70 «Расчеты с персоналом по оплате труда» Дт 08 «Вложения во внеоборотные активы» - Кт 69 «Расчеты по социальному страхованию и обеспечению» Дт 08 «Вложения во внеоборотные активы» - Кт 71 «Расчеты с подотчетными лицами» Дт 08 «Вложения во внеоборотные активы» - Кт 76 «Расчеты с разными дебиторами и кредиторами» Дт 08 «Вложения во внеоборотные активы» - Кт 60 «Расчеты с поставщиками и подрядчиками» Дт 08 «Вложения во внеоборотные активы» - Кт 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» |

|

При получении объекта НМА в качестве вклада в уставный капитал |

Дт 08 «Вложения во внеоборотные активы» – Кт 75 «Расчеты с учредителями» |

|

При получении НМА в порядке дарения |

Дт 08 «Вложения во внеоборотные активы» – Кт 98 «Доходы будущих периодов» Дт 98 «Доходы будущих периодов» – Кт 91 «Прочие доходы и расходы» (на сумму начисленной амортизации) |

Учет амортизации нематериальных активов

Для погашения постепенной утраты стоимости НМА начисляется амортизация. Амортизационные группы НМА распределяются аналогично основным средствам на 10 групп. Способ начисления амортизации также необходимо использовать тот, который указан в учетной политике.

Самым сложным, как правило, в вопросе амортизации является определение срока полезного использования. Срок можно установить в соответствии с амортизационной группой, взять из договора или установить самостоятельно. Бухгалтерские проводки по начислению амортизации выглядят следующим образом:

Учет выбытия нематериальных активов

НМА после истечения срока полезного использования больше не отражаются в составе активов в балансе, но при этом не перестают быть собственностью компании. При этом по истечении срока, если НМА продолжает приносить прибыль компании, срок и стоимость можно пересмотреть. До истечения срока полезного использования НМА можно продать, подарить или передать в уставный капитал. В таком случае право собственности на НМА прекращается, сам актив и его амортизация списываются с баланса.

Если НМА передали по лицензионному договору в пользование, то НМА остается на балансе и продолжает амортизироваться. Выбытие НМА оформляется актом. Специальной формы такого акта. Компания вправе использовать свой разработанный бланк. Главное, чтобы из документа было понятно, что какой актив уходит с баланса, и что является основанием для списания, Также в акте следует указать основные характеристика НМА, остаточную стоимость и сумму начисленной амортизации.

Пример учета нематериального актива

01.04.2018 года руководитель компании поставил задачу своему IT-отделу разработать мобильное приложение на IOS для улучшения клиентского сервиса. Задача была исполнена в срок 2 месяца. Над выполнением задачи трудились 2 специалиста IT-отдела с заработной платой 30 000 рублей. Для создания аккаунта в App Store компания заплатила 6500 рублей. Других расходов у компании при создании НМА не было. Приказом руководителя срок полезного использования был установлен равным 2 годам. Рассмотрим как данный проект будет выглядеть в учете:

|

Проводка |

|||

|

Учтены расходы за создание аккаунта в App Store |

|||

|

Начислена заработная плата и НДФЛ сотрудников за апрель, задействованных в проекте |

|||

|

Начислены страховые взносы с заработной платы сотрудников за апрель, задействованных в проекте |

|||

|

Начислена заработная плата и НДФЛ сотрудников за май, задействованных в проекте |

|||

|

Начислены страховые взносы с заработной платы сотрудников за май, задействованных в проекте |

|||

|

Подписан акт ввода НМА в эксплуатацию |

|||

|

В период с 31.07.2018 по 30.06.2020 ежемесячно |

Начислена амортизация НМА |

Что такое карточка учета нематериальных активов

Для учета НМА обычно используют карточку учета НМА по форме НМА-1. При этом данная форма вовсе не является обязательной. Как и при выбытии НМА можно использовать свою разработанную форму. Главное, что в ней отражались основные характеристики актива, такие как:

- счет бухучета

- первоначальная стоимость

- срок полезного использования

- сумма амортизации

- норма амортизации

- документ, на основании которого НМА принят к учету

- сведения о выбытии объекта

- прочая информация.

Если резюмировать все выше сказанное, то станет очевидно, что НМА – вовсе не страшный зверь, а волне себе дружелюбный и полезный. Учет НМА очень похож на учет основных средств. Отражая НМА в бухгалтерском балансе, вы увеличиваете капитализацию компании и делаете отчетность привлекательней для инвесторов и клиентов.

По вопросам учета нематериальных активов можно обратиться в компанию «Формула». Компания помогает вести учет, подготавливать документы, выплачивать заработную плату, отправлять отчеты в налоговую, отвечать на все запросы госорганов, регистрировать предпринимателей и компании, защищать интересы в суде и в целом делает жизнь предпринимателей чуточку прекрасней, наводя порядок в учете и избавляя от бумажной волокиты.

Формула - та самая надежная бухгалтерия для предпринимателей (перейти на

Учет нематериальных активов осуществляется в соответствии с Положением по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000, утвержденным Приказом Минфина России от 16 октября 2000 г. N 91н.

Для отнесения в состав нематериальных активов необходимо следующее выполнение единовременных условий: отсутствие материально-вещественной (физической) структуры; возможность выделения организацией от другого имущества; использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации; использование в течение длительного времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; организацией не предполагается последующая перепродажа данного имущества; способность приносить организации экономические выгоды (доход) в будущем; наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.).

К вышеперечисленным условиям относятся: исключительное право патентообладателя на изобретение, промышленный образец; полезную модель; исключительное авторское право на программы для ЭВМ, базы данных; имущественное право автора или иного правообладателя, товарный знак и знак обслуживания, наименование места происхождения товаров; исключительное право патентообладателя на селекционные достижения.

В составе нематериальных активов учитываются также организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации) и деловая репутация организации, которая определяется в виде разницы между покупной ценой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому балансу всех активов и обязательств на дату покупки (приобретения).

Положительную деловую репутацию организации следует рассматривать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод, и учитывать в качестве отдельного инвентарного объекта.

Отрицательную деловую репутацию организации следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т.п., и учитывать как доход будущих периодов.

Порядок отражения в бухгалтерском учете отрицательной деловой репутации организации следующий: разница между оценочной (начальной) стоимостью организации и покупной ценой, уплачиваемой покупателем при приобретении объектов приватизации на аукционе или по конкурсу, учитывается по дебету счета 08 "Вложения во внеоборотные активы" в корреспонденции с кредитом счета 98 "Доходы будущих периодов"; принимают к бухгалтерскому учету в дебет счета 04 счета 08 "Вложения во внеоборотные активы"; сумму амортизационных отчислений относят в кредит счета 04 "Нематериальные активы" в корреспонденции с дебетом счетов затрат на производство либо расходы на продажу. Одновременно дебетуется счет 98 "Доходы будущих периодов" в корреспонденции с кредитом счета 91 "Прочие доходы и расходы", субсчет 1 "Прочие доходы".

В состав нематериальных активов не включаются интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

Нематериальные активы принимают к бухгалтерскому учету на счет 04 "Нематериальные активы" по первоначальной стоимости, которая определяется:

Для нематериальных активов, приобретенных за плату, - исходя из фактических произведенных расходов на приобретение, за исключением и иных возмещаемых законодательством Российской Федерации. Фактическими расходами на приобретение нематериальных активов являются: суммы, уплачиваемые в соответствии с договором уступки (приобретения) прав правообладателю (продавцу); суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением нематериальных активов; регистрационные сборы, таможенные пошлины, патентные пошлины и другие аналогичные платежи, произведенные в связи с уступкой (приобретением) исключительных прав правообладателя; невозмещаемые налоги, уплачиваемые в связи с приобретением объекта нематериальных активов; вознаграждения, уплачиваемые посреднической организацией, через которую приобретен объект нематериальных активов; иные расходы, непосредственно связанные с приобретением нематериальных активов. Дополнительные расходы организации, произведенные на приведение приобретенных объектов нематериальных активов в состояние, в котором они пригодны к использованию в запланированных целях, увеличивают их первоначальную стоимость;

Для нематериальных активов, созданных самой организацией, - исходя из сумм фактических расходов на создание, изготовление (стоимость израсходованных материальных ресурсов, оплата труда, услуги сторонних организаций по соисполнительским договорам, патентные пошлины, связанные с получением патентов, свидетельств, и т.п.), за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Нематериальные активы считаются созданными организацией в случае, если исключительное право на результаты интеллектуальной деятельности, полученное в порядке выполнения служебных обязанностей или по конкретному заданию работодателя, принадлежит организации - работодателю; исключительное право на интеллектуальную деятельность, полученное автором (авторами) по договору с заказчиком, не являющимся работодателем, принадлежит организации - заказчику; свидетельство на товарный знак или на право пользования наименованием места происхождения товара выдано на имя организации. Не включаются в фактические расходы на приобретение, создание нематериальных активов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением или созданием нематериальных активов;

Для нематериальных активов, внесенных в счет вклада в уставный (складочный) капитал организации, - исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации;

Для нематериальных активов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, - исходя из стоимости товаров (ценностей), переданных или подлежащих передаче организацией. Стоимость товаров (ценностей), переданных или подлежащих передаче организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей). При невозможности установить стоимость товаров (ценностей), переданных или подлежащих передаче организацией по таким договорам, величина стоимости нематериальных активов, полученных организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные нематериальные активы.

Стоимость нематериальных активов, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

Оценка нематериальных активов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату приобретения организацией объектов по праву собственности, хозяйственного ведения, оперативного управления.

Если организация получила права на использование объектов интеллектуальной собственности (кроме права пользования наименованием места происхождения товара), то такие объекты нематериальных активов учитываются на забалансовом счете в оценке, принятой в договоре. При этом платежи за предоставление права пользования объектами интеллектуальной собственности, производимые в виде периодических платежей, включая авторские вознаграждения, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, включаются в расходы отчетного периода, а платежи за предоставленное право пользования объектами интеллектуальной собственности, производимые в виде фиксированного разового платежа, включая авторские вознаграждения, отражаются в бухгалтерском учете как расходы будущих периодов (кредит счета денежных средств в корреспонденции с дебетом счета 97 "Расходы будущих периодов") и подлежат списанию в течение срока действия договора.

Если организация - правообладатель и пользователь объектами интеллектуальной собственности передала права на использование этих объектов другой организации, то эти объекты не списываются с баланса и подлежат учету обособленно.

Стоимость нематериальных активов погашается посредством начисления амортизации.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете путем накопления соответствующих сумм на счете 05 "Амортизация нематериальных активов" или путем уменьшения первоначальной стоимости объекта.

По объектам нематериальных активов (организационные расходы, деловая репутация), по которым амортизацию учитывают путем уменьшения первоначальной стоимости, начисленные суммы амортизационных отчислений списывают непосредственно в кредит счета 04 "Нематериальные активы" в корреспонденции с дебетом счетов затрат на производство либо расходы на продажу.

Если амортизационные отчисления по каким-либо нематериальным активам отражаются в бухгалтерском учете путем уменьшения их первоначальной стоимости, то после полного погашения этой стоимости данные объекты продолжают отражаться в бухгалтерском учете (до прекращения срока действия патента, свидетельства и других охранных документов) в условной оценке, принятой организацией, с отнесением суммы оценки на финансовые результаты организации (дебет счета 04 "Нематериальные активы" в корреспонденции с кредитом счета 99 "Прибыли и убытки").

Нематериальные активы, приобретенные, полученные от других лиц безвозмездно, а также в качестве субсидии правительственного органа, принятые к бухгалтерскому учету, отражаются по дебету счета 04 "Нематериальные активы" в корреспонденции со счетом 08 "Вложения во внеоборотные активы".

При выбытии объектов нематериальных активов (продаже, списании, передаче безвозмездно и др.) первоначальную их стоимость, учтенную на счете 04 "Нематериальные активы", уменьшают на сумму начисленной амортизации в корреспонденции со счетом 05 "Амортизация нематериальных активов". Остаточную стоимость выбывших объектов списывают со счета 04 "Нематериальные активы" на счет 91 "Прочие доходы и расходы".

Аналитический учет по счету 04 "Нематериальные активы" ведут по видам и объектам нематериальных активов. Построение аналитического учета должно обеспечивать возможность получения данных о наличии нематериальных активов для составления бухгалтерской отчетности (по видам и т.д.).

СЧЕТ 04 "НЕМАТЕРИАЛЬНЫЕ АКТИВЫ"

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

N п/п |

Бухгалтеры и специалисты по налогообложению нередко сталкиваются с трудностями толкования и применения норм гражданского законодательства в области регулирования интеллектуальной собственности. Чтобы помочь читателям разобраться в столь сложном вопросе, в последних номерах прошлого года были разъяснены основные нормы ГК РФ, регулирующие «интеллектуальный» оборот. Теперь пойдет речь о том, как правильно отражать соответствующие операции в бухгалтерском учете и налогообложении.

Первоначальная стоимость НМА в бухгалтерском учете

Нематериальные активы принимается к бухгалтерскому учету по фактической (первоначальной) стоимости (п. 6 ПБУ 14/2007 «Учет нематериальных активов», утв. приказом Минфина России от 27.12.2007 № 153н (ред. от 16.05.2016), далее - ПБУ 14/2007. Это сумма, исчисленная в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная организацией при приобретении, создании актива и обеспечении условий для использования актива в запланированных целях.

Фактическая (первоначальная) стоимость НМА зависит от способа его поступления в организацию.

Так, при приобретении объекта НМА в его фактическую (первоначальную) стоимость включают следующие расходы:

Суммы, уплачиваемые в соответствии с договором об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации правообладателю (продавцу);

Таможенные пошлины и таможенные сборы;

Невозмещаемые суммы налогов, государственные, патентные и иные пошлины, уплачиваемые в связи с приобретением нематериального актива;

Вознаграждения, уплачиваемые посреднической организации и иным лицам, через которые приобретен нематериальный актив;

Суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением нематериального актива;

Иные расходы, непосредственно связанные с приобретением нематериального актива и обеспечением условий для использования актива в запланированных целях.

При создании НМА, кроме вышеназванных расходов, организация может нести еще и следующие:

Суммы, уплачиваемые за выполнение работ или оказание услуг сторонним организациям по заказам, договорам подряда, договорам авторского заказа либо договорам на выполнение научно-исследовательских, опытно-конструкторских или технологических работ;

Расходы на оплату труда работников, непосредственно занятых при создании нематериального актива или при выполнении научно-исследовательских, опытно-конструкторских или технологических работ по трудовому договору;

Отчисления на социальные нужды;

Расходы на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других основных средств и иного имущества, амортизация основных средств и нематериальных активов, использованных непосредственно при создании нематериального актива, фактическая (первоначальная) стоимость которого формируется;

Иные расходы, непосредственно связанные с созданием нематериального актива и обеспечением условий для использования актива в запланированных целях.

Не включаются в расходы на приобретение, создание НМА:

Возмещаемые суммы налогов, за исключением случаев, предусмотренных законодательством РФ;

Общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением и созданием активов;

Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам в предшествовавших отчетных периодах, которые были признаны прочими доходами и расходами.

НМА как инвестиционный актив

При приобретении НМА с использованием заемных средств необходимо обратить внимание на один очень важный момент.

В соответствие с п. 10 ПБУ 14/2007 расходы по полученным займам и кредитам не являются расходами на приобретение, создание НМА, за исключением случаев, когда актив, фактическая (первоначальная) стоимость которого формируется, относится к инвестиционным активам.

В соответствии с ПБУ 15/2008 «Учет расходов по займам и кредитам», утв. приказом Минфина России от 06.10.2008 № 107н (далее - ПБУ 15/2008), под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию (приобретение, сооружение, изготовление) требует:

Длительного времени (временной критерий);

Существенных расходов (стоимостный критерий).

Временной и стоимостный критерий отражают в учетной политике организации для целей бухгалтерского учета.

Если организация признает приобретаемый (создаваемый) объект НМА инвестиционным активом, проценты по заемным средствам, взятым на его приобретение (создание):

Включаются в его фактическую (первоначальную) стоимость -до постановки НМА на учет (п. 7, 9 ПБУ 15/2008);

Учитываются как прочие расходы - после принятия НМА к учету (п. 12, 13 ПБУ 15/2008).

Если же организация не признает приобретаемый (создаваемый) объект НМА инвестиционным активом, проценты по заемным средствам, взятым на его приобретение (создание) включаются в прочие расход.

НМА как вклад в уставный капитал

При внесении НМА в уставный капитал (уставный, паевой фонд) организации фактической (первоначальной) стоимостью НМА признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством РФ (п. 11 ПБУ 14/2007).

Фактическая (первоначальная) стоимость НМА, принятого к бухгалтерскому учету при приватизации государственного и муниципального имущества способом преобразования унитарного предприятия в публичное акционерное общество, определяется в порядке, предусмотренном для реорганизации организаций в форме преобразования (п. 12 ПБУ 14/2007).

Приказом Минфина России от 20.05.2003 № 44н были утверждены Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организации. Согласно п. 41 данных Методических указаний вопросы, связанные с передачей имущества и обязательств правопреемнику при реорганизации в форме преобразования, подлежат урегулированию в передаточном акте.

Следует учесть, что в случае приватизации объектов, принадлежащих полностью или частично РФ, субъектам РФ либо муниципальным образованиям, для их оценки необходимо приглашать оценщика. Это следует из норм Федерального закона от 29.07.98 № 135-ФЗ «Об оценочной деятельности в Российской Федерации».

Так, в соответствии со ст. 8 названного закона проведение оценки независимым оценщиком является обязательным в случае вовлечения в сделку объектов, принадлежащих полностью или частично РФ, субъектам РФ либо муниципальным образованиям, в том числе:

При определении стоимости объектов оценки, принадлежащих РФ, субъектам РФ или муниципальным образованиям, в целях их приватизации, передачи в доверительное управление либо передачи в аренду;

Использовании объектов оценки, принадлежащих РФ, субъектам РФ либо муниципальным образованиям, в качестве предмета залога;

Продаже или ином отчуждении объектов оценки, принадлежащих РФ, субъектам РФ или муниципальным образованиям;

Переуступке долговых обязательств, связанных с объектами оценки, принадлежащими РФ, субъектам РФ или муниципальным образованиям;

Передаче объектов оценки, принадлежащих РФ, субъектам РФ или муниципальным образованиям, в качестве вклада в уставные капиталы, фонды юридических лиц.

Таким образом, первоначальная стоимость объекта НМА при приватизации определяется на основании акта экспертизы, составленного оценщиком.

При безвозмездном получении НМА фактическая (первоначальная) стоимость определяется исходя из его текущей рыночной стоимости на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы (п. 13 ПБУ 14/2007).

Под текущей рыночной стоимостью НМА понимается сумма денежных средств, которая могла бы быть получена в результате продажи объекта на дату определения текущей рыночной стоимости. Текущая рыночная стоимость нематериального актива может быть определена на основе экспертной оценки.

При получении НМА по договору, предусматривающему исполнение обязательств (оплату) неденежными средствами, фактическая (первоначальная) стоимость определяется исходя из стоимости активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

При невозможности установить стоимость активов, переданных или подлежащих передаче организацией по таким договорам, стоимость нематериального актива, полученного организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные нематериальные активы (п. 14 ПБУ 14/2007).

Первоначальная стоимость НМА в налоговом учете

Как и в бухгалтерском учете, первоначальная оценка НМА в налоговом учете зависит от способа их поступления в организацию.

Так, первоначальная стоимость амортизируемых НМА при приобретении определяется как сумма фактических расходов, связанных с таким приобретением, а также расходов по доведению до состояния, в котором НМА пригодны для использования, за исключением НДС и акцизов (кроме случаев, предусмотренных НК РФ (п. 3 ст. 257 НК РФ)).

Стоимость НМА, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление. Это могут быть:

Материальные расходы;

Расходы на оплату труда;

Расходы на услуги сторонних организаций;

Патентные пошлины, связанные с получением патентов, свидетельств и др.

Не включаются в первоначальную стоимость НМА суммы налогов, учитываемых в составе расходов в соответствии с требованиями НК РФ (п. 3 ст. 257 НК РФ).

Имущество (имущественные права), полученное в виде взноса (вклада) в уставный (складочный) капитал организации, в целях налогообложения принимается к налоговому учету по их стоимости (остаточной стоимости), которая определяется по данным налогового учета у передающей стороны на дату перехода права собственности на указанное имущество (имущественные права) с учетом дополнительных расходов (по оплате информационных, консультационных услуг, услуг оценщика и др.). Эти расходы должны быть определены в учредительных документах в качестве взноса (вклада) в уставный (складочный) капитал (абз. 3 подп. 2 п. 1 ст. 277 НК РФ).

Если получающая сторона не может документально подтвердить стоимость вносимого имущества (имущественных прав) или какой-либо его части, то стоимость этого имущества (имущественных прав) либо его части признается равной нулю (абз. 3 подп. 2 п. 1 ст. 277 НК РФ).

Если взнос осуществляют физические лица и иностранные организации, то стоимость имущества (остаточная стоимость) определяется как сумма документально подтвержденных расходов на его приобретение (создание) с учетом амортизации (износа), начисленной в целях налогообложения прибыли (дохода) в государстве, налоговым резидентом которого является передающая сторона. Такая стоимость не должна быть выше рыночной стоимости этого имущества (имущественных прав), подтвержденной независимым оценщиком, действующим в соответствии с законодательством указанного государства (абз. 4 подп. 2 п. 1 ст. 277 НК РФ).

Конечно, эта норма НК РФ в основном относится к иностранным организациям. Что касается физических лиц, то стоимость взноса определяется по тем документам, которые это лицо может представить.

Стоимость имущества (имущественных прав), полученного в порядке приватизации государственного или муниципального имущества в виде вклада в уставный капитал организаций, признается для целей настоящей главы по стоимости (остаточной стоимости), определяемой на дату приватизации по правилам бухгалтерского учета.

Поступление НМА в компанию

В организацию объекты НМА могут поступать путем приобретения за деньги, создания в организации, в качестве вклада в уставный (складочный) капитал; безвозмездно, по договорам мены и др.

При поступлении объектов НМА организации, как правило, заключают следующие виды договоров:

Договор об отчуждении патента (при приобретении исключительных прав на изобретение, полезную модель или промышленный образец);

Договор об отчуждении исключительного права на произведение (на приобретение произведений науки, искусства, программ для ЭВМ и баз данных);

Договор подряда;

Договор на выполнение НИОКР (разновидность договора подряда);

Учредительный договор (в случае взноса объектов НМА в счет вклада в уставный капитал) и др.

Согласно ст. 1365 ГК РФ по договору об отчуждении исключительного права на изобретение, полезную модель или промышленный образец (договор об отчуждении патента) одна сторона (патентообладатель) передает или обязуется передать принадлежащее ей исключительное право на соответствующий результат интеллектуальной деятельности в полном объеме другой стороне - приобретателю исключительного права (приобретателю патента).

При подаче заявки на выдачу патента на изобретение автор может приложить к документам заявки заявление о том, что в случае выдачи патента он обязуется заключить договор об отчуждении патента с любым гражданином РФ или российским юридическим лицом, кто первым изъявит такое желание и уведомит об этом патентообладателя и федеральный орган исполнительной власти по интеллектуальной собственности (п. 1 ст. 1366 ГК РФ).

Роспатент публикует в официальном бюллетене сведения об указанном заявлении. Номенклатура официальных изданий Роспатента утверждена приказом этого ведомства от 26.02.2009 № 32.

Лицо, заключившее с патентообладателем договор об отчуждении патента на изобретение, обязано уплатить все патентные пошлины, от уплаты которых был освобожден заявитель (патентообладатель). В дальнейшем патентные пошлины уплачиваются в установленном порядке.

По договору об отчуждении исключительного права на произведение автор или иной правообладатель передает или обязуется передать принадлежащее ему исключительное право на произведение в полном объеме приобретателю такого права (ст. 285 ГК РФ).

Договор об отчуждении исключительного права на произведение не подлежит государственной регистрации, так как для возникновения, осуществления и защиты авторских прав не требуется регистрация произведения или соблюдение каких-либо иных формальностей (п. 2 ст. 1232, п. 4 ст. 1259 ГК РФ).

По договору на выполнение научно-исследовательских работ исполнитель обязуется провести обусловленные техническим заданием заказчика научные исследования, а по договору на выполнение опытно-конструкторских и технологических работ - разработать образец нового изделия, конструкторскую документацию на него или новую технологию, а заказчик обязуется принять работу и оплатить ее. Если иное не предусмотрено законом или договором, риск случайной невозможности исполнения договоров на выполнение научно-исследовательских работ, опытно-конструкторских и технологических работ несет заказчик (ст. 769 ГК РФ).

При выполнении НИОКР исполнитель вправе, если иное не предусмотрено договором, привлекать к его исполнению третьих лиц. К отношениям исполнителя с третьими лицами применяются правила о генеральном подрядчике и субподрядчике (ст. 706 ГК РФ).

Стороны в договорах на выполнение научно-исследовательских работ, опытно-конструкторских и технологических работ имеют право использовать результаты работ в пределах и на условиях, предусмотренных договором.

Источником приобретения и создания объектов НМА являются капитальные вложения, которые представляют собой совокупность затрат на осуществление долгосрочных инвестиций организации, связанных с приобретением и созданием основных средств и НМА.

Информация о поступлении НМА в организацию сначала отражается на счете 08 «Вложения во внеоборотные активы». К нему открывается специальный субсчет 08-5 «Приобретение нематериальных активов»;

Счет 08 - активный, сальдо дебетовое, показывает величину незавершенных вложений в объекты НМА.

По дебету субсчета 08-5 отражают сумму фактических затрат на приобретение объекта НМА, включаемых в его фактическую (первоначальную) стоимость.

Сформированную фактическую (первоначальную) стоимость объектов НМА, принятых в эксплуатацию и оформленных в установленном порядке, списывают с кредита субсчета 08-5 в дебет счета 04:

Дебет 04 Кредит 08-5

Отражена постановка на учет объекта НМА по фактической (первоначальной) стоимости и его ввод в эксплуатацию.

Документы, подтверждающие поступление НМА

Организация должна иметь в наличии документы, подтверждающие факт поступления НМА. К таким документам, в частности, относятся:

Патенты, свидетельства и другие охранные документы;

Договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средства индивидуализации, договор об отчуждении исключительного права на произведение и другие договоры;

Документы, подтверждающие переход исключительного права без договора и т.п.;

Акты о приеме-передаче объектов НМА. Поскольку данная унифицированная форма первичной документации не разработано, можно использовать форму №О С-1, предварительно внеся необходимые изменения и дополнения. Форму разработанного акта о приеме-передаче объектов НМА следует утвердить в учетной политике в качестве приложения;

Карточка учета нематериальных активов (форма № НМА-1);

Счета и счета-фактуры, выставленные продавцами НМА и др.

Практические ситуации

Рассмотрим на конкретных примерах, как отражается в бухгалтерском и налоговом учете приобретения различных объектов НМА.

Практическая ситуация 1: приобретен патент на селекционное достижение

10 декабря 2017 г. ООО «Х» приобрело у ЗАО «У» по договору об отчуждении исключительного права патент на селекционное достижение за 2 360 000 руб., в том числе НДС - 360 000 руб.

При покупке объекта НМА фирма оплатила патентную пошлину в размере 660 руб. за регистрацию договора об отчуждении исключительного права на селекционное достижение.

Селекционное достижение предполагается использовать для производства продукции, облагаемой НДС;

Справочные данные: Приказом руководителя установлен срок полезного использования объекта НМА - 20 лет (седьмая амортизационная группа).

Согласно учетной политике амортизация начисляется линейным способом в бухгалтерском и налоговом учете.

Обращаем внимание на то, что передача исключительного права на селекционное достижение является объектом обложения НДС (п. 1 ст. 146 НК РФ, подп. 26 п. 2 ст. 149 НК РФ).

В бухгалтерском учете делаются следующие записи.

В декабре 2017 г.

Дебет 08-5 Кредит 60

2000 000 руб. - отражена покупная стоимость патента на сумму без НДС;

Дебет 19-2 Кредит 60

360 000 руб. - отражена сумма «входного» НДС согласно счету-фактуре продавца;

Дебет 60 Кредит 51

2 360 000 руб. - перечислены денежные средства продавцу патента;

Дебет 08-5 Кредит 76, субсчет «Расчеты по патентной пошлине»

660 руб. - начислена пошлина за государственную регистрацию договора об отчуждении исключительного права на селекционное достижение;

Дебет 76, субсчет «Расчеты по патентной пошлине» Кредит 51

660 руб. - перечислена пошлина за государственную регистрацию договора об отчуждении исключительного права на селекционное достижение;

Дебет 04 Кредит 08-5

2000 660 руб. (2000 000 руб. + 660 руб.) - отражается постановка на учет НМА по фактической (первоначальной) стоимости;

Дебет 68, субсчет «Учет расчетов по НДС» Кредит 19-2

360 000 руб. - предъявлена к вычету сумма «входного» НДС по принятому к учету объекту НМА.

В этой ситуации первоначальная стоимость объекта НМА для целей налогового учета будет отличаться от первоначальной стоимости, сформированной по правилам бухгалтерского учета на расходы по оплате пошлины за государственную регистрацию договора об отчуждении исключительного права на селекционное достижение.

По Определению Конституционного суда РФ от 10.12.2002 № 283-О патентные пошлины хоть и не обладают рядом существенных признаков налогового платежа, но по своей сути подпадают под понятие сбора, установленного п. 2 ст. 8 НК РФ (см. также решения ВАС РФ от 28.08.2012 № ВАС-5123/12, от 11.04.2012 № ВАС-308/12).

В налоговом учете этот расход признается в составе прочих расходов, связанных с производством и реализацией, по подп. 1 п. 1 ст. 264 НК РФ.

Вместе с тем следует отметить, что по поводу патентных пошлин Минфин России высказал иную точку зрения. Так, в письме от 06.02.2006 № 03-03-04/1/88 Минфин России отмечает что «стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов в соответствии с Кодексом (см. также письмо Минфина России от 12.08.2011 № 03-03-06/1/481). Учитывая изложенное, расходы на приобретение первоначального патента на изобретение, полезную модель, промышленный образец формируют стоимость нематериального актива».

В любом случае право выбора остается за организацией. Если патентные пошлины будут учтены для целей налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией, необходимо будет составить налоговый регистр-расчет формирования первоначальной стоимости объекта НМА и сделать запись в регистр учета прочих расходов, связанных с производством и реализацией (см. табл. 1).

Таблица 1. Регистр-расчет формирования первоначальной стоимости объекта НМА

*В данном примере рассматривается ситуация, когда организация приняла решение расходы на оплату пошлины включить в состав прочих расходов, связанных с производством и реализацией.

В данной ситуации патентная пошлина при налогообложении прибыли учитывается в составе прочих расходов, связанных с производством и (или) реализацией (подп. 1 п. 1 ст. 264 НК РФ). В связи с этим в момент постановки на учет объекта НМА указанный расход признается только для целей налогового учета (табл. 2).

Таблица 2. Налоговый регистр «Прочие расходы, связанные с производством и реализацией» за декабрь 2017 г.

В бухгалтерском учете этот расход будет признаваться текущим расходом по мере начисления амортизации, то есть с первого числа месяца, следующего за месяцем ввода объекта в эксплуатацию. Таким образом, возникает налогооблагаемая временная разница, которая приведет к образованию отложенного налогового обязательства (ОНО).

ОНО по патентной пошлине = 660 руб. х 20% = 132 руб.

Дебет 68 «Учет расчетов по налогу на прибыль» Кредит 77 «ОНО по патентной пошлине»

132 руб. - отражено начисление отложенного налогового обязательства.

Сумма амортизации за месяц в бухгалтерском учете определяется путем умножения первоначальной стоимости объекта НМА на норму амортизации (Nа), рассчитанную исходя из срока полезного использования объекта:

Nа = 100% : 240 мес. = 0,42%.

Амес. =2 000 660 х 0,42% = 8402,77 руб.

В январе 2018 г. должны быть сделаны следующие записи:

Дебет 25 (26) Кредит 05

8402,77 руб. - начислена амортизация объекта НМА за месяц.

Одновременно списывается часть ОНО, относящуюся к отчетному месяцу (ОНОмес. по патентной пошлине = 132 руб. : 240 мес. = 0,55 руб.):

Дебет 77 «ОНО по патентной пошлине» Кредит 68 «Учет расчетов по налогу на прибыль»

0,55 руб. - отражено списание части отложенного налогового обязательства, относящейся к отчетному месяцу.

Такая запись делается в течение всего срока полезного использования.

Практическая ситуация 2: приобретен патент на изобретение

ООО «У» в январе 2016 г. подало заявку в Роспатент на получение патента на изобретение. При подаче заявки на выдачу патента было приложено заявление о том, что ООО «У» обязуется передать исключительное право на изобретение, то есть уступить патент, лицу, первому изъявившему желание его приобрести.

ООО «Х» в июле 2017 г. послало уведомление в Роспатент и патентообладателю с намерением приобрести исключительное право на изобретение. В этом же месяце ООО «Х» и ООО «У» заключили договор об уступке исключительного права на изобретение на сумму 1 500 000 руб., и ООО «Х» уплатило следующие патентные пошлины (ст. 1366 ГК РФ):

За регистрацию заявки на выдачу патента на изобретение - 1200 руб.

За проведение экспертизы заявки на изобретение по существу и принятие решения по ее результатам - 1800 руб.

В сентябре 2017 г. Роспатент принял решение о выдаче патента, и ООО «Х» уплатило пошлину за регистрацию изобретения и выдачу патента на изобретение - 2400 руб.

После этого Роспатент в своем официальном бюллетене опубликовал информацию о выдаче патента и внес изобретение в Государственный реестр изобретений РФ. После этой процедуры ООО «Х» был выдан патент.

В последующие годы, начиная с третьего, ООО «Х» за поддержание в силе патента на изобретение будет уплачивать годовые пошлины.

30 сентября 2017 г. объект НМА был введен в эксплуатацию и поставлен на бухгалтерский и налоговый учет.

Доходы и расходы для целей налогообложения прибыли ООО «Х» определяет методом начисления.

Приведем бухгалтерские записи.

В июле 2017 г.:

Дебет 08-5 Кредит 60

1 500 000 руб. - отражена покупная стоимость патента. Данная операция НДС не облагается (подп. 26 п. 2 ст. 149 НК РФ);

1200 руб. - начислена госпошлина за регистрацию заявки на изобретение;

Дебет 08-5 Кредит 76, субсчет «Расчеты с патентным ведомством»

1800 руб. - начислена госпошлина за проведение экспертизы заявки на изобретение по существу и принятие решения по ее результатам;

Дебет 60 Кредит 51

1 500 000 руб. - отражается перечисление денежных средств ООО «У»;

1200 руб. - перечислена патентная пошлина за регистрацию заявки на изобретение;

Дебет 76 субсчет «Расчеты с патентным ведомством» Кредит 51

1800 руб. - перечислена патентная пошлина за проведение экспертизы заявки на изобретение по существу и принятие решения по ее результатам.

Для целей налогового учета уплаченные патентные пошлины будут признаваться прочими расходами, связанными с производством и реализацией (подп. 1 п. 1 ст. 264 НК РФ). В связи с этим формируется налогооблагаемая временная разница, которая приведет к образованию ОНО (табл. 3).

Таблица 3. Налоговый регистр «Прочие расходы, связанные с производством и реализацией» за июль 2017 г.

ОНО по госпошлинам (3000 руб. х 20% = 600 руб.) отражается записью:

Дебет 68 «Учет расчетов по налогу на прибыль» Кредит 77 «ОНО по госпошлинам»

600 руб. - отражено начисление отложенного налогового обязательства.

ОНО подлежит списанию по мере начисления амортизации в бухгалтерском учете.

Сентябрь 2017 г.

Дебет 08-5 Кредит 76, субсчет «Расчеты с патентным ведомством»

2400 руб. - начислена патентная пошлина за регистрацию изобретения и выдачу патента;

Дебет 76, субсчет «Расчеты с патентным ведомством» Кредит 51

2400 руб. - перечислена патентная пошлина за регистрацию изобретения и выдачу патента;

Дебет 04 Кредит 08-5

1 505 400 руб. (1 500 000 руб. + 1200 руб. + 1800 руб. + 2400 руб.) - отражена постановка на учет объекта НМА по фактической (первоначальной) стоимости.

Поставив на бухгалтерский и налоговый учет приобретенный объект НМА, необходимо определить его срок полезного использования.

В бухгалтерском и налоговом законодательстве нет прямого указания на то, следует ли учитывать в сроке полезного использования период рассмотрения Роспатентом заявки на выдачу патента.

Минфин России письмом от 07.03.2008 № 03-03-06/1/164 сделал попытку прояснить порядок определения срока полезного использования для целей налогового учета в сложившейся ситуации. Но указанное письмо никакой ясности не внесло.

Обратимся к Гражданскому кодексу РФ. В соответствии с п. 1 ст. 1363 ГК РФ срок действия исключительного права на изобретение и соответствующего патента исчисляется со дня подачи первоначальной заявки на выдачу патента в федеральный орган исполнительной власти по интеллектуальной собственности и составляет 20 лет.

В связи с этим при установлении срока полезного использования приобретенного объекта НМА, по мнению автора, можно учесть срок обработки заявки в Роспатенте:

СПИ = 20 лет х 12 мес. – 21 мес. (с января 2016 г. по сентябрь 2017 г. включительно - срок обработки заявки в Роспатенте) = 219 мес.

Такой расчет следует оформить бухгалтерской справкой и издать соответствующий приказ (распоряжение) руководителя.

Если в сроках полезного использования различий между бухгалтерским и налоговым учетом нет, то они появляются при формировании первоначальной стоимости объекта. Это касается произведенных расходов по оплате патентных пошлин.

Таким образом, необходимо составить налоговый регистр-расчет формирования первоначальной стоимости объекта НМА (см. табл. 4).

Таблица 4. Регистр-расчет формирования первоначальной стоимости объекта НМА

В момент постановки на учет объекта НМА патентные пошлины признаются расходами только для целей налогового учета (см. табл. 5).

Таблица 5. Налоговый регистр «Прочие расходы, связанные с производством и реализацией» за сентябрь 2017 г.

В бухгалтерском учете эти расходы будет признаваться текущими по мере начисления амортизации, то есть с первого числа месяца, следующего за месяцем ввода объекта в эксплуатацию. Таким образом, возникают налогооблагаемые временные разницы, которые приведут к образованию отложенных налоговых обязательств (ОНО): ОНО по патентной пошлине = 2 400 руб. х 20% = 480 руб.

В бухучете делается запись:

Дебет 68 «Учет расчетов по налогу на прибыль» Кредит 77 «ОНО по госпошлине»

480 руб. - отражено начисление отложенного налогового обязательства.

Рассчитаем сумму амортизации по объекту НМА.

Nа = 100% : 219 мес. = 0,46 %;

Амес. = 1 505 400 руб. х 0,46% = 6924,84 руб.

Октябрь 2017 г.:

Дебет 25 (26) Кредит 05

6924,84 руб. - начислена амортизации объекта НМА за месяц.

Одновременно списывается часть ОНО, относящаяся к отчетному месяцу (ОНО мес. по патентным пошлинам = (600 руб. + 480 руб.) : 219 мес. = 4,93 руб.):

Дебет 77 «ОНО по патентным пошлинам» Кредит 68 «Учет расчетов по налогу на прибыль»

4,93 руб. - отражено списание части отложенного налогового обязательства, относящейся к отчетному месяцу.

Такие записи делаются в течение всего срока полезного использования.

В последующие годы, начиная с третьего, ООО «Х» за поддержание в силе патента на изобретение будет уплачивать годовые пошлины в размере 600 руб.

Дебет 26 Кредит 76, субсчет «Расчеты с патентным ведомством»

600 руб. - отражается начисление патентной пошлины за поддержание патента в силе;

Дебет 76, субсчет «Расчеты с патентным ведомством» Кредит 51

600 руб. - перечислена патентная пошлина за поддержание патента в силе.

В налогом учете согласно письму Минфина России от 06.02.2006 № 03-03-04/1/88 произведенные расходы на уплату патентных пошлин, связанные с продлением срока действия патентов на изобретения и полезные модели, могут быть учтены налогоплательщиком при налогообложении прибыли в составе прочих расходов при условии, что данные расходы соответствуют критериям, приведенным в п. 1 ст. 252 НК РФ.

В «1С:Бухгалтерии 8» (ред. 3.0) поддерживаются все основные операции по учету нематериальных активов. О методологии признания нематериальных активов в бухгалтерском учете читайте в материале к.э.н. В.В. Приображенской (Минфин России), опубликованном в «БУХ.1С» № 11 на стр. 31. В этой статье мы расскажем о том, как в программе учитываются объекты НМА, приобретенные за плату, и объекты, созданные собственными силами, а также о том, как учитывать расходы на модификацию НМА.

Нематериальными активами в целях учета по налогу на прибыль признаются приобретенные и созданные налогоплательщиком результаты интеллектуальной деятельности и другие объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени, то есть свыше 12 месяцев.

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение или создание и доведение до состояния, в котором они пригодны для использования, за исключением НДС и акцизов (п. 3 ст. 257 НК РФ). Амортизируемым признается имущество (в том числе и НМА) со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 руб. (п. 1 ст. 256 НК РФ).

С 1 января 2016 года к амортизируемому имуществу относятся (при соблюдении иных предусмотренных главой 25 НК РФ условий) объекты, первоначальная стоимость которых превышает 100 000 руб. (изменения внесены в п. 1 ст. 256, п. 1 ст. 257 НК РФ Федеральным законом от 08.06.2015 № 150-ФЗ). Новые требования будут применяться к объектам амортизируемого имущества, введенным в эксплуатацию начиная с 1 января 2016 года.

Таким образом, НМА, стоимость которых меньше стоимости, установленной пунктом 1 статьи 256 НК РФ, амортизации не подлежат, а учитываются в расходах единовременно (письма Минфина России от 31.08.2012 № 03-03-06/1/450, ФНС России от 24.11.2011 № ЕД-4-3/19695@).

Чтобы все операции с нематериальными активами были доступны пользователю «1С:Бухгалтерии 8» (ред. 3.0), ему необходимо убедиться, что соответствующая функциональность программы включена. Функциональность настраивается по одноименной гиперссылке из раздела Главное. На закладке ОС и НМА необходимо установить флаг Нематериальные активы .

Отражение операций по приобретению и принятию к учету НМА

Рассмотрим пример, в котором организация приобретает исключительные права на товарный знак и принимает объект НМА к учету.Пример 1

|

Организация ООО «Андромеда» применяет общую систему налогообложения, положения ПБУ18/02, не освобождена от уплаты НДС. В январе 2015 года ООО «Андромеда» приобрела исключительные права на товарный знак «Планета» у сторонней организации. Согласно условиям договора об отчуждении исключительных прав стоимость исключительных прав на товарный знак составляет 300 000 руб. (с учетом НДС - 18 %). В январе 2015 года организацией была уплачена пошлина в размере 13 500 руб. за государственную регистрацию перехода исключительного права по указанному договору и подан пакет документов на регистрацию права в Роспатент. Регистрация перехода исключительного права произошла в феврале 2015 года. Оставшийся срок действия исключительного права на товарный знак равен 60 месяцам. В бухгалтерском и налоговом учетах амортизация по нематериальным активам начисляется линейным способом. |

Согласно Гражданскому кодексу РФ товарный знак - это обозначение, служащее для индивидуализации товаров юридических лиц или индивидуальных предпринимателей, и удостоверяемое в свидетельстве на товарный знак (п. 1 ст. 1477 ГК РФ). Товарному знаку предоставляется правовая охрана (п. 1 ст. 1225 ГК РФ). До момента регистрации фирменное обозначение охраняемым товарным знаком не является. На зарегистрированный товарный знак возникает исключительное право, которое действует в течение десяти лет со дня подачи заявки в патентное ведомство. Допускается неограниченное количество продлений срока. По истечении срока действия исключительного права (при отсутствии заявления о его продлении) правовая охрана прекращается (п. 1 ст. 1514 ГК РФ).

Исключительное право на товарный знак можно передать другому экономическому субъекту по договору отчуждения исключительного права на товарный знак. Такой договор также подлежит обязательной государственной регистрации (ст. 1232, 1234, 1490 ГК РФ).

Исключительное право на товарный знак Налоговый кодекс РФ относит к нематериальным активам (п. 3 ст. 257 НК РФ).

Напоминаем, что для целей налогового учета метод начисления амортизации для всех амортизируемых объектов устанавливается на закладке Налог на прибыль регистра сведений Учетная политика (раздел Главное ).

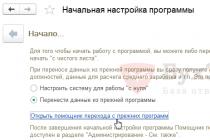

Приобретение НМА в программе регистрируется документом Поступление НМА , доступ к которому осуществляется из раздела ОС и НМА (рис. 1).

Сформируются следующие бухгалтерские проводки:

Дебет 08.05 Кредит 60.01 - на стоимость приобретаемого исключительного права на товарный знак без НДС; Дебет 19.02 Кредит 60.01 - на сумму НДС, предъявленного продавцом.

В целях учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт

Для регистрации счета-фактуры, полученного от продавца, необходимо заполнить поля Счет-фактура № и от , затем нажать на кнопку Зарегистрировать . При этом автоматически создается документ Счет-фактура полученный , а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

Поля документа Счет-фактура полученный будут автоматически заполнены данными из документа Поступление НМА (рис. 2).

Установленный по умолчанию флаг Отразить вычет НДС в книге покупок датой получения в данном случае не будет влиять на вычеты по НДС, так как сумма налога будет включена в состав налоговых вычетов НДС только после принятия внеоборотного актива к учету в качестве нематериального актива (п. 1 ст. 172 НК РФ). Для отражения предъявленной суммы НДС к вычету необходимо сформировать регламентный документ Формирование записей книги покупок (раздел Операции -> Регламентные операции НДС ).

На дату подачи в Роспатент документов, необходимых для государственной регистрации перехода исключительных прав, сумма уплаченной пошлины включается в первоначальную стоимость НМА. Чтобы отразить эту операцию, целесообразно воспользоваться стандартным документом учетной системы Поступление (акт, накладная) с видом операции Услуги (рис. 3). Документ доступен из раздела Покупки .

В качестве счета учета расчетов с контрагентом можно оставить предлагаемый по умолчанию счет 60.01 «Расчеты с поставщиками и подрядчиками», а можно указать счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

При заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать (для целей бухгалтерского и налогового учетов) счет затрат (08.05 «Приобретение нематериальных активов»), наименование нематериального актива и счет учета НДС.

Для автоматического заполнения данного поля при вводе элемента справочника Номенклатура нужно настроить счета учета номенклатуры в одноименном регистре сведений.

В результате проведения документа Поступление (акт, накладная) с видом операции Услуги сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

Дебет 08.05 Кредит 76.09 - на сумму уплаченной пошлины, включаемой в стоимость НМА.

Таким образом, на счете 08.05 будут собраны все затраты, формирующие первоначальную стоимость НМА (267 737 руб. 29 коп.).

После регистрации перехода исключительного права на товарный знак в феврале 2015 года объект можно принимать к учету.

Принятие к учету товарного знака отражается документом Принятие к учету НМА (раздел ОС и НМА ). Данный документ регистрирует окончательно сформированную первоначальную стоимость нематериального актива и принятие его к бухгалтерскому и налоговому учету. Документ состоит из трех закладок - Внеоборотный актив, Бухгалтерский учет и Налоговый учет .

Закладка Внеоборотный актив заполняется следующим образом:

- в поле Вид объекта учета переключатель должен быть установлен в положении Нематериальный актив ;

- в поле Нематериальный актив необходимо указать наименование НМА, принимаемого к учету, - Товарный знак «Планета» (выбирается из справочника Нематериальные активы и расходы на НИОКР );

- поле Счет учета внеоборотного актива будет заполнено автоматически (08.05);

- в поле Способ отражения расходов по амортизации указывается счет затрат и аналитика, которые выбираются из справочника Способы отражения расходов . В соответствии с указанным способом в дальнейшем будут формироваться бухгалтерские проводки по начислению амортизации.

На закладке Бухгалтерский учет должны быть заполнены следующие реквизиты:

- в поле Счет учета

по умолчанию устанавливается счет 04.01 «Нематериальные активы организации»;

поле Первоначальная стоимость (БУ) заполняется автоматически по кнопке Рассчитать ; - в поле Способ поступления в организацию необходимо выбрать из списка и указать значение Приобретение за плату ;

- в поле Начислять амортизацию должен быть установлен флаг;

- в поле Срок полезного использования указывается срок в месяцах для целей бухгалтерского учета (60 месяцев);

- в поле Способ начисления амортизации выбирается из списка и указывается способ Линейный ;

- в поле Счет начисления амортизации по умолчанию устанавливается счет 05 «Амортизация нематериальных активов».

Аналогично заполняется закладка Налоговый учет :

- реквизиты Первоначальная стоимость (НУ), Первоначальная стоимость (ПР) и Первоначальная стоимость (ВР) заполняются автоматически по кнопке Рассчитать (в нашем примере первоначальная стоимость в бухгалтерском и налоговом учете совпадают);

- в поле Начислять амортизацию (НУ) должен быть установлен флаг;

- в поле Срок полезного использования(НУ) указывается срок в месяцах для целей налогового учета (60 месяцев);

- в поле Понижающий коэффициент нужно оставить значение по умолчанию (1.00).

В результате проведения документа Принятие к учету НМА

Дебет 04.01 Кредит 08.05 - на стоимость исключительного права на товарный знак.

Документ Принятие к учету НМА помимо движений по бухгалтерскому и налоговому учету также формирует записи в периодические регистры сведений, отражающие информацию о нематериальном активе.

С марта 2015 года товарный знак начинает амортизироваться в бухгалтерском и налоговом учетах. При выполнении регламентной операции формируются бухгалтерские проводки и записи в специальные ресурсы регистра бухгалтерии для целей налогового учета:

Дебет 44.01 Кредит 05 - на сумму амортизации товарного знака.

По окончании срока полезного использования, то есть через 60 месяцев, стоимость товарного знака будет полностью учтена в расходах, а его остаточная стоимость будет равна нулю. Если организация захочет продлить действие исключительного права, то товарный знак списывать в бухучете не нужно. При этом госпошлину, уплаченную в связи с продлением срока использования товарного знака, можно отнести к текущим расходам (письмо Минфина России от 12.08.2011 № 03-03-06/1/481).

Создание объекта НМА собственными силами

Стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов в соответствии с главой 25 НК РФ (п. 3 ст. 257 НК РФ).

Страховые взносы, начисленные на зарплату работников, создающих нематериальный актив, не относятся к налогам, поэтому их нужно учитывать в первоначальной стоимости такого актива и списывать через механизм амортизации (письмо Минфина России от 25.03.2011 № 03-03-06/1/173).

Обращаем внимание, что Гражданский кодекс не содержит требований об обязательной регистрации авторских прав на программы для ЭВМ.

Правообладатель в течение срока действия исключительного права на программу для ЭВМ или на базу данных может по своему желанию зарегистрировать такую программу или такую базу данных в федеральном органе исполнительной власти по интеллектуальной собственности (ст. 1262 ГК РФ).

Пример 2

В мае 2015 года ООО «Андромеда» заключило со сторонней организацией договор на оказание информационных услуг в отношении создаваемого программного продукта. Стоимость услуг составила 67 024,00 руб. (в т. ч. НДС - 18 %). В июне 2015 года на основании приказа руководителя программный продукт был принят к учету в качестве НМА. Программное обеспечение планируется использовать в производственной деятельности.

В плане счетов программы «1С:Бухгалтерия 8» (ред. 3.0) субсчет для создания объекта НМА собственными силами не предусмотрен.

При необходимости пользователь может самостоятельно создавать дополнительные субсчета и разрезы аналитического учета.

Для аккумулирования затрат по созданию объектов интеллектуальной деятельности (подрядным или хозяйственным способом) желательно создать отдельный субсчет, например, 08.13 «Создание объектов НМА», где предусмотреть аналитический учет:

- по объектам НМА - субконто «Нематериальные активы»;

- по видам затрат на создание НМА - субконто «Статьи затрат»;

- по способам строительства - субконто «Способы строительства».

Для того чтобы суммы начисленной заработной платы и страховых взносов по сотруднику, разрабатывающему программное обеспечение, включалась в первоначальную стоимость объекта НМА и отражались по дебету счета 08.13, необходимо произвести настройки способов учета зарплаты для бухгалтерского и налогового учета.

Создание нового способа отражения зарплаты в бухгалтерском и налоговом учете выполняется в форме Способы учета зарплаты , доступ к которой осуществляется по одноименной гиперссылке из раздела Зарплата и кадры (Справочники и настройки) .

По кнопке Создать открывается форма, где необходимо указать: наименование способа учета зарплаты для сотрудников, создающих объект НМА; счет учета (08.13) и аналитику - наименование НМА, статью затрат и способ строительства (рис. 4).

Созданный способ учета зарплаты нужно использовать в документе учетной системы Начисление зарплаты (раздел Зарплата и кадры ).

В результате проведения документа за апрель 2015 года по сотруднику С.В. Кошкиной сформируются следующие бухгалтерские проводки:

Дебет 08.13 Кредит 70 - на сумму начисленного оклада программиста, занятого в создании объекта НМА; Дебет 70 Кредит 68.01 - на сумму удержанного НДФЛ; Дебет 08.13 Кредит 69.01 - на сумму взносов в ФСС на социальное страхование; Дебет 08.13 Кредит 69.02.7 - на сумму страховых взносов в ПФР на обязательное пенсионное страхование; Дебет 08.13 Кредит 69.03.1 - на сумму страховых взносов в ФФОМС; Дебет 08.13 Кредит 69.11 - на сумму страховых взносов в ФСС на обязательное страхование от НС и ПЗ.

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

По условиям примера срок выполнения служебного задания составляет три календарных месяца, поэтому необходимо начислить заработную плату аналогичным образом за май и июнь 2015 года.

Включение информационных услуг, оказанных в мае 2015г. сторонней организацией, в первоначальную стоимость объекта НМА осуществляется с помощью документа учетной системы Поступление (акт, накладная) с видом операции Услуги . Документ заполняется аналогично тому, как это было рассмотрено в примере 1. При заполнении поля Счета учета

- счет затрат (08.13 «Создание объектов НМА»);

- наименование нематериального актива - Программное обеспечение «Туманность Андромеды» ;

- статью затрат - Материальные расходы ;

- способ строительства - Подрядный ;

- счет учета НДС.

Сумма НУ Дт и Сумма НУ Кт ):

Дебет 08.13 Кредит 60.01 - на стоимость информационных услуг без НДС, включаемых в стоимость создаваемого программного продукта; Дебет 19.02 Кредит 60.01 - на сумму НДС по приобретенным услугам.

После регистрации счета-фактуры, полученного от продавца, в форме документа Счет-фактура полученный нужно снять установленный по умолчанию флаг Отразить вычет НДС в книге покупок датой получения , чтобы соблюсти ограничения, установленные пунктом 1 статьи 172 НК РФ. После того, как программное обеспечение будет принято к учету, вычет НДС можно будет отразить регламентным документом Формирование записей книги покупок.

К концу июня 2015 года на счете 08.13 будут собраны все затраты, формирующие первоначальную стоимость программного обеспечения (рис. 5), и объект НМА можно принимать к учету.

При принятии объекта НМА к бухгалтерскому учету организация самостоятельно определяет срок его полезного использования, который не может превышать срока деятельности организации (п. 25, п. 26 ПБУ 14/2007). Нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования. Допустим, по условиям примера 2 организация не смогла достоверно определить срок полезного использования программного обеспечения «Туманность Андромеды», поэтому оно было принято к учету как НМА с неопределенным сроком полезного использования. Амортизация по таким объектам НМА не начисляется (п. 25, п. 23 ПБУ 14/2007).

Для целей налога на прибыль по исключительному праву автора и иного правообладателя на использование программы для ЭВМ, по которому невозможно определить срок полезного использования, налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет (п. 3 ст. 257, п. 2 ст. 258 НК РФ).

Таким образом, заполняя документ Принятие к учету НМА , необходимо иметь в виду, что параметры амортизации, указываемые на закладках Бухгалтерский учет и Налоговый учет , будут различаться (рис. 6).

В результате проведения документа Принятие к учету НМА сформируются бухгалтерские проводки и записи в специальные ресурсы регистра бухгалтерии для целей налогового учета:

Дебет 04.01 Кредит 08.13 - на стоимость программного обеспечения.

Документ Принятие к учету НМА также вносит записи в периодические регистры сведений, отражающие информацию о нематериальном активе.

С июля 2015 года программное обеспечение начинает амортизироваться только в налоговом учете. При выполнении регламентной операции Амортизация НМА и списание расходов по НИОКР формируются записи в специальные ресурсы регистра бухгалтерии для целей налогового учета по налогу на прибыль:

- Сумма НУ Дт 20.01 и Сумма НУ Кт 05 - на сумму амортизации программного обеспечения;

- Сумма ВР Дт 20.01 и Сумма ВР Кт 05 - отражены временные разницы между данными бухгалтерского и налогового учетов на сумму амортизации программного обеспечения.

Начиная с июля 2015 года ежемесячно после выполнения регламентной операции Расчет налога на прибыль будет признаваться отложенное налоговое обязательство.

В отношении НМА с неопределенным сроком полезного использования организация ежегодно должна проверять наличие обстоятельств, свидетельствующих о том, что срок полезного использования данного актива достоверно определить невозможно. В случае если таких обстоятельств больше нет, организация определяет срок полезного использования данного нематериального актива и способ его амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения в оценочных значениях (п. 27 ПБУ 14/2007). Таким образом, вероятность погашения отложенных налоговых обязательств по программному обеспечению «Туманность Андромеды» существует.

Доработка и усовершенствование объектов НМА

Для нематериальных активов, в отличие от основных средств, понятие «модернизация» отсутствует. Как в этом случае учитывать расходы, например, на обновление (переработку) программного обеспечения, являющегося нематериальным активом?

В бухгалтерском учете согласно п. 16 ПБУ 14/2007 изменение фактической (первоначальной) стоимости НМА, по которой он принят к бухгалтерскому учету, допускается только в случаях переоценки и обесценения. Таким образом, расходы, связанные с модернизацией (модификацией, доработкой, усовершенствованием) нематериального актива, не увеличивают его первоначальную стоимость. Такие расходы нужно учитывать в составе расходов по обычным видам деятельности (п.п. 5, 7, 19 ПБУ 10/99. Согласно позиции Минфина России, затраты, относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией, в течение периода, к которому они относятся (письмо от 12.01.2012 № 07-02-06/5).

В налоговом учете также не предусматривается увеличение первоначальной стоимости нематериальных активов в связи с улучшением (изменением) их качеств (не предусматривается и переоценка (уценка) стоимости НМА до рыночной стоимости). Затраты на усовершенствование НМА можно учесть как прочие расходы, связанные с производством и реализацией в соответствии с пп. 26 или пп.49 пункта 1 статьи 264 НК РФ. В некоторых рекомендациях Минфин России высказывает точку зрения, что указанные расходы налогоплательщику следует распределять в соответствии с принципом равномерности признания доходов и расходов, при этом, организация вправе самостоятельно определить период, в течение которого будет признавать такие расходы (письмо от 06.11.2012 № 03-03-06/1/572).

Пример 3

Для равномерного распределения расходов по доработке НМА в соответствии с позицией Минфина в программе доступен механизм расходов будущих периодов для целей бухгалтерского и налогового учета.

Поступление работ по модификации регистрируется документом Поступление (акт, накладная) с видом операции Услуги (рис. 7).

При заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать (для целей бухгалтерского и налогового учетов):

- счет затрат (97.21 «Прочие расходы будущих периодов»);

- наименование расхода будущих периодов - Модификация ПО «Туманность Андромеды» (выбирается из справочника Расходы будущих периодов );

- подразделение затрат;

- счет учета НДС.

В форме элемента справочника Расходы будущих периодов , кроме наименования, необходимо заполнить следующие реквизиты (рис. 8):

- вид расхода для целей налогообложения;

- вид актива в балансе;

- сумму РБП (справочно);

- порядок признания расходов;

- даты начала и окончания списания;

- счет затрат и аналитику списания затрат.

Что касается входного НДС, то его можно принять к вычету единовременно в полной сумме в момент принятия к учету затрат по модификации НМА, поскольку НК РФ не содержит указаний на необходимость принятия НДС к вычету равными долями.

В результате проведения документа сформируются следующие бухгалтерские проводки (в том числе записи в ресурсах Сумма НУ Дт и Сумма НУ Кт ):

Дебет 97.21 Кредит 60.01 - на стоимость работ по модификации программного обеспечения без НДС; Дебет 19.04 Кредит 60.01 - на сумму НДС по приобретенным работам.

Начиная с октября 2015 года после выполнения регламентной операции Списание расходов будущих периодов стоимость работ по модификации НМА будет ежемесячно включаться в состав расходов равными долями.

ИС 1С:ИТС

Подробнее об отражении в учете операций с нематериальными активами см. в «Справочнике хозяйственных операций» в разделе «Бухгалтерский и налоговый учет» на