По вопросам, связанным с обслуживанием ипотечного кредита, можете

обращаться в офисы Банк ВТБ (ПАО), осуществляющие клиентское сопровождение

ипотечных кредитов (перечень указан на сайте Банк ВТБ (ПАО)) или по телефону

Горячей линии:

Обязанности

В соответствии с кредитным договором заемщик должен:

- Оплачивать ежемесячные платежи в соответствии с графиком платежей;

- Оплачивать ежегодные страховые взносы по договору имущественного страхования;

- Оплачивать ежегодные страховые взносы по договору страхования от несчастных случаев

и болезней (при выборе данного вида страхования); - Информировать кредитора об изменении контактных данных.

Вопросы и ответы

- не позднее, чем за 5 (пять) рабочих дней, до даты предполагаемого досрочного платежа, через личный кабинет заемщика;

- не позднее, чем за 15 (пятнадцать) календарных дней до даты предполагаемого досрочного платежа через офис Банка ВТБ (ПАО).

- сократить срок пользования кредитом;

- сократить размер ежемесячного платежа.

- договор участия в долевом строительстве / договор уступки прав требования по договору участия в долевом строительстве, со всеми документами, указанными в качестве приложений к договору;

- новый отчет об оценке, за исключением случая, когда в ранее оформленном отчете об оценке была отражена рыночная стоимость объекта недвижимости с учетом допущения о завершенности строительства объекта.

- заявление участника долевого строительства о государственной регистрации права собственности;

- договор участия в долевом строительстве / договор уступки прав требования по договору участия в долевом строительстве, со всеми документами, указанными в качестве приложения к договору;

- акт приема-передачи недвижимости;

- документ о полной оплате стоимости недвижимости;

- паспорта или другие документы, удостоверяющие личность покупателей;

- закладная;

- отчет об оценке;

- кредитный договор со всеми дополнительными соглашениями к нему – в случае их заключения.

- разрешение на ввод в эксплуатацию;

- проект стадии «П» (Раздел архитектурные решения);

- постановление о присвоении дому адреса.

- правоустанавливающие документы на недвижимость;

- паспорта всех собственников;

- график платежей;

- кредитный договор.

- заявление на возврат НДФЛ в связи с расходами на приобретение имущества;

- налоговую декларацию (по форме 3-НДФЛ);

- справку по форме 2-НДФЛ за соответствующий год;

- договор приобретения (договор участия в долевом строительстве / договор уступки прав требования по договору участия в долевом строительстве / договор купли-продажи недвижимости);

- акт приема-передачи недвижимости;

- платежные документы, подтверждающие расходы по приобретению имущества.

- кредитный договор;

- договор об ипотеке (при наличии);

- график погашения кредита;

- платежные документы, свидетельствующие об уплате процентов по кредитному договору (например, справка кредитора о сумме уплаченных процентов в отчетном году).

- паспорта родителей;

- сертификат на МСК;

- страховое свидетельство обязательного пенсионного страхования лица, получившего сертификат;

- свидетельство о рождении всех детей;

- свидетельство о заключении брака;

- договор участия в долевом строительстве / договор уступки прав требования по договору участия в долевом строительстве – если объект жилищного строительства не введен в эксплуатацию.

- выписку из Единого государственного реестра недвижимости –в случае приобретения жилого помещения, а также в случае ввода в эксплуатацию объекта жилищного строительства;

- кредитный договор;

- договор об ипотеке, если его заключение предусмотрено кредитным договором;

- справку кредитора (заимодавца) о размерах остатка основного долга и задолженности по выплате процентов за пользование кредитом;

- документ, подтверждающий получение займа путем безналичного перечисления на счет, открытый лицом, получившим сертификат, или его супругом (супругой) в кредитной организации.

Сотрудник Банка ВТБ (ПАО) по вашему запросу может выдать копию Заявления с отметкой о дате его приема, либо предоставить возможность сфотографировать заявление с отметкой о приеме на смартфон (при наличии).

Новая процентная ставка начнёт действовать с первого числа месяца, следующего за месяцем подачи документов в Банк ВТБ (ПАО).

Страховой взнос оплачивается ежегодно до даты начала следующего периода страхования (периоды страхования устанавливаются договором страхования).

Важно! Своевременно предоставлять агенту по сопровождению – Банк ВТБ (ПАО) документы, подтверждающие уплату страховой премии по договору страхования за следующие периоды страхования.

Обращаем внимание на то, что в случае неуплаты страхового взноса по договору страхования от несчастных случаев и болезней, процентная ставка по кредиту может быть увеличена, если это предусмотрено условиями кредитного договора.

При заключении нового договора страхования (дополнительного соглашения к договору страхования) необходимо в течение 2 (двух) рабочих дней, от даты заключения, представить в Банк ВТБ (ПАО) экземпляр договора и документ, подтверждающий уплату страховой премии.

Перечень компаний

Для частичного или полного досрочного погашения кредита вы можете подать заявление через сервис «Личный кабинет заемщика» или обратиться в офис Банка ВТБ (ПАО), осуществляющий клиентское сопровождение ипотечных кредитов.

Подача заявления осуществляется:

Заявление должно содержать информацию о сумме и дате предполагаемого досрочного платежа.

При отсутствии своевременно предоставленного заявления и денежных средств на счете, кредитор вправе не учитывать досрочный платеж в указанную дату.

При частичном досрочном возврате кредита, вы можете выбрать один из следующих вариантов пересчета графика платежей, если это предусмотрено условиями заключенного кредитного договора:

Внимание! Заявление о досрочном возврате кредита не требуется при осуществлении досрочного платежа за счет денежных средств, предоставленных в виде дополнительных мер государственной поддержки (в том числе за счет средств материнского (семейного) капитала (МСК)). При поступлении указанных денежных средств осуществляется частичное досрочное погашение кредита с сокращением срока кредитования. По желанию для уменьшения размера ежемесячного платежа вам необходимо не позднее даты фактического поступления средств предоставить в офис Банка ВТБ (ПАО), осуществляющий клиентское сопровождение ипотечных кредитов информацию о способе их учета.

В случае применения опции «Материнский капитал» при поступлении средств МСК происходит уменьшение размера платежа.

После получения Застройщиком в установленном порядке разрешения на ввод в эксплуатацию объекта недвижимости Застройщик передает вам объект долевого строительства по передаточному акту. После подписания акта приема-передачи недвижимости требуется осуществить все необходимые действия по оформлению закладной на готовый объект недвижимости.

ОФОРМЛЕНИЕ ЗАКЛАДНОЙ

Для составления закладной (дополнительного соглашения к закладной) вы предоставляете следующие документы в Банк ВТБ (ПАО):

Оригинал закладной составляется в единственном экземпляре и подписывается всеми заемщиками и собственниками недвижимости.

РЕГИСТРАЦИЯ ПРАВА СОБСТВЕННОСТИ НА НЕДВИЖИМОСТЬ

Оформление права собственности на недвижимость возможно после передачи Застройщиком в Росреестр всех необходимых документов на многоквартирный дом и постановки многоквартирного дома на кадастровый учет. Постановка на кадастровый учет многоквартирного дома должна включать одновременную постановку на учет всех помещений в этом доме.

За осуществление государственной регистрации прав предусмотрена оплата государственной пошлины. Плательщиками государственной пошлины являются организации и физические лица, обратившиеся за совершением юридически значимых действий, предусмотренных главой 25.3 Налогового Кодекса Российской Федерации (далее – НК РФ). В случае, если за совершением юридически значимого действия одновременно обратились несколько плательщиков, не имеющих права на льготы, установленные главой 25.3 НК, государственная пошлина уплачивается плательщиками в равных долях.

Для оформления права собственности на объект недвижимости в регистрирующий орган представляются следующие документы:

Важно! Помимо перечисленных документов могут потребоваться иные документы.

Обратите внимание

Если при вводе в эксплуатацию многоквартирного жилого дома не была одновременно осуществлена постановка на кадастровый учет всех помещений, расположенных в нем (сведения можно получить на сайте Росреестра, в кадастровой палате или в МФЦ), то необходим технический план.

Список документов, которые нужно предоставить кадастровому инженеру для получения технического плана:

1. Паспорт.

2. Договор участия в долевом строительстве / договор уступки прав требования по договору участия в долевом строительстве.

3. Акт приема-передачи недвижимости.

4. Документы (запрашиваются у застройщика):

При обращении в Росреестр необходимо личное присутствии всех участников долевого строительства / покупателей по договору участия в долевом строительстве / договору уступки прав требования по договору участия в долевом строительстве либо их доверенных лиц с нотариально заверенными доверенностями.

Обратите внимание

! В органы, осуществляющие государственную регистрацию прав, предоставляются оригиналы документов и их копии.

Операции по государственной регистрации прав и кадастровому учету недвижимости в различных случаях осуществляются в срок от 5 до 12 рабочих дней

ОФОРМЛЕНИЕ ДОГОВОРА СТРАХОВАНИЯ

После оформления права собственности вы обязаны застраховать имущество.

Для оформления договора страхования имущества в страховую компанию необходимо предоставить следующие документы:

На усмотрение страховой компании могут быть запрошены иные документы.

Важно! Страхование должно осуществляться в компании, согласованной АО «сайт».

ОБРАТИТЕ ВНИМАНИЕ

! В отношении недвижимости, являющейся предметом залога, не должны проводится недопустимые перепланировки и / или переустройства.

К недопустимым относятся: перепланировка и (или) переустройство помещения, ведущие к нарушению прочности или разрушению несущих конструкций здания, нарушению в работе инженерных систем и (или) установленного на нем оборудования, ухудшению сохранности и внешнего вида фасадов, нарушению противопожарных устройств.

После полного погашения кредита агент по сопровождению – Банк ВТБ (ПАО) по заявлению заемщика осуществляет передачу закладной заемщику в порядке и сроки, установленные нормами действующего законодательства Российской Федерации.

Заемщик передает закладную с отметкой о погашении обязательств в Росреестр для снятия обременения.

При приобретении жилой недвижимости в ипотеку вы можете воспользоваться следующими налоговыми вычетами (одновременно):

1. имущественным налоговым вычетом, который рассчитывается с суммы, фактически потраченной на приобретение недвижимости (стоимость, указанная в договоре приобретения), при этом максимальная сумма, с которой возможно оформление налогового вычета, установлена законодательством РФ в размере 2 млн рублей (максимальный возврат 13% НДФЛ составит 260 тыс. рублей).

2. имущественным налоговым вычетом, который предоставляется с суммы уплаченных процентов, но не более чем с 3 млн рублей (максимальный возврат 13% НДФЛ составит 390 тыс. рублей).

Вы имеете право использовать вычет на приобретение (строительство) недвижимости, начиная с года, в котором в Росреестре зарегистрировано право собственности на недвижимость.

Для получения имущественного вычета по окончании года необходимо предоставить:

При получении налогового вычета с суммы уплаченных процентов по ипотечному кредиту дополнительно предоставляются следующие документы:

Имущественный налоговый вычет предоставляется Налоговой инспекцией по месту регистрации налогоплательщика при подаче декларации, необходимых документов и соблюдении условий, предусмотренных статьей 220 НК РФ. Более подробную информацию можно получить на сайте Налоговой инспекции.

Срок перечисления имущественного вычета (излишне уплаченного налога) составляет четыре месяца с момента подачи декларации вместе с заявлением, из них три месяца отводятся на камеральную проверку и один месяц - на возврат налога.

Для направления средств МСК на погашение ипотечного кредита необходимо подать в Пенсионный фонд России (далее – ПФР) заявление о распоряжении МСК и комплект документов:

Более подробную информацию о перечне документов можно получить на официальном сайте Пенсионного фонда России.

Важно! В случае, когда жилое помещение не оформлено в общую собственность родителей и детей, необходимо предоставить нотариально засвидетельствованное письменное обязательство оформить жилое помещение в общую долевую собственность всех членов семьи после погашения ипотечного кредита.

Копии документов представляются в территориальный орган ПФР с оригиналами документов. Оригиналы возвращаются владельцу сертификата.

Заявление о распоряжении МСК можно подать в территориальный орган ПФР по месту жительства (пребывания) или фактического проживания или через «Личный кабинет гражданина» на сайте ПФР.

В случае принятия положительного решения срок перечисления средств МСК не превышает двух месяцев со дня подачи заявления.

Агентство ипотечного жилищного кредитования было создано для ликвидности коммерческих государственных финансовых учреждений, которые имеют возможность право выдавать людям кредиты больших размеров с целью приобретения жилья.

Основные функции

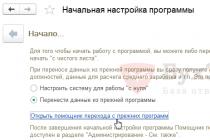

Каждый пользователь имеет свой личный кабинет на официальном сайте. В нем можно осуществлять управление ипотечной программой.

Раздел “Кредиты”

Предоставляет исчерпывающую информацию, касающуюся кредита:

- сумма, переплаты по кредиту,

- история платежей,

- сумма ежемесячного взноса.

Здесь содержится электронный вариант договора. Возможно создать заявление на внеплановое внесения средств для погашения кредита.

Раздел “Договоры страхования”

Ипотека часто сопровождается страхованием трудоспособности, здоровья, а также жизни. В разделе есть возможность просмотреть полный текст документа о страховании.

Раздел “Обращения”

В нем каждый клиент имеет возможность задать интересующий его вопрос работнику АИЖК. У него есть возможность отправить запрос на погашение долга (частичное или полное) посредством иного банка. Можно подать запрос на оформление конкретных документов.

Раздел “Сообщения”

Клиент видит:

- уведомления системы,

- ответные сообщения после обращения клиента.

Раздел “Профиль”

В разделе находится личная информация, идентифицирующая клиента:

- информация о занятости человека;

- паспортные данные;

- адрес электронного ящика и телефонный номер;

- идентификационный и страховой номер.

Сведения вносятся в личный кабинет во время его создания. Они видны владельцу логина и пароля, а также работникам государственных финансовых учреждений.

Возможности клиента в личном кабинете

Он был создан для облегчения быстрого доступа клиенту к текущей программе по ипотеке. С ним можно:

- получить информацию, касающуюся условий кредитования,

- попросить об информационной помощи у сотрудников финансового учреждения,

- поменять условия кредитования на максимально выгодные,

- получить документы.

Осуществления входа

Зайти в личный кабинет возможно только после ввода личного логина и пароля. Во время первого посещения своей личной странички клиенту необходимо ввести личный страховой номер (СНИЛС). Существует форма для возобновления пароля и логина при их утере.

Регистрация

Перед регистрацией клиент обязан согласится с условиями оферты. Затем указать личную информацию: ФИО, номер телефона и закладной. Для подтверждения регистрации н указанный номер телефона приходит смс с логином и паролем. Их в последующем можно быстро сменить на более удобные.

Рефинансирование ипотеки АИЖК 2018 год

В нынешнем году при помощи АИЖК возможно подать заявление для осуществления рефинансирования ипотеки для создания более комфортных условий. С этой целью создается соответствующее обращение, которое затем рассылается всем сторонам ипотечного договора.

Программа помощи клиентам

Посредством личного кабинета АИЖК клиент имеет возможность написать заявление, направленное в программу помощи заемщику. Пакет всех необходимых документов отправляются в систему, а затем передаются в электронном виде непосредственно в программу.

В главной странице личного кабинета клиента находится сумма по кредиту. Также там указывается остаток и количество выплаченных денежных средств. При помощи всей этой информации можно быстро и просто рассчитать сколько времени займет полное погашение кредита.

Несмотря на то, что сервис принадлежит государству, данные могут похитить. Поэтому ни в коем случае не сообщайте данные для осуществления входа, или не создавайте простой пароль.